Un professionnel qui exerce à domicile ou à l'extérieur est-il redevable de la CFE ?

LE POINT DE VUE DE L'AVOCATE DU SSI

La cotisation foncière des entreprises (CFE) est due par les entreprises ou les personnes qui exercent de manière habituelle une activité professionnelle non salariée, quel que soit leur statut juridique, leur activité ou leur régime d'imposition.

Un entrepreneur (entrepreneur individuel, artisan, micro-entrepreneur...) exerçant son activité à domicile, ou le dirigeant d'une société domiciliée à sa résidence principale, reste redevable de la CFE, même si la taxe foncière est appliquée au domicile personnel.

Un professionnel domicilié fiscalement au lieu de son habitation, même s'il n'y exerce pas son activité professionnelle (s'il exerce hors de son domicile ou au domicile de ses clients par exemple), est redevable de la cotisation minimum de ce lieu.

S'il s'agit d'une simple domiciliation, sans locaux entièrement dédiés à l'activité professionnelle, la CFE est payée sur la base d'une cotisation forfaitaire minimale.

Si le montant du chiffre d'affaires annuel de l'auto-entrepreneur ne dépasse pas 10.000 €, la CFE due est plafonnée à 500,00 €.

Le fait que l'activité soit effectivement exercée hors du domicile du professionnel n'a pas d'incidence, c'est la domiciliation de l'entreprise à son adresse personnelle qui est déterminante.

Dès lors, le même principe best à appliquer pour la taxe d’habitation si l’activité est exercée au domicile.

Il existe cependant des exonérations permanentes ou temporaires, notamment pour les nouvelles entreprises lors de l'année de création.

QUI DOIT PAYER LA CFE ?

La cotisation foncière des entreprises (CFE) est due par les entreprises et les personnes physiques qui exercent de manière habituelle une activité professionnelle non salariée au 1er janvier de l'année d'imposition, quel que soit leur statut juridique, leur activité ou leur régime d'imposition. Les micro-entrepreneurs sont donc concernés par cette cotisation.

VOUS AVEZ DIT : CFE ?

(Information proposée par Carole Deloor membre militant) C’est la valeur locative foncière des biens, dont le redevable a disposé pour les besoins de son activité professionnelle. L’imposition est calculée en fonction des éléments taxables au 1er janvier de l’année d’imposition.

Le cerfa CFE DECLARATION 1447 C'est à remplir à la création de l’entreprise

- Pour les entreprises créées en 2016 : déclaration 1447 C avant le 31/12/2016 pas d’imposition pour l’année de création.

- Année N+1 : ex 2017 = paiement en 2017 (base d’imposition réduite de 50 %, sans être toutefois en dessous de la base minimale (voir tableau ci-dessous)

- Année N+2 : exemple 2018 = paiement complet de la taxe ou de la cotisation minimal si votre CA ne dépasse pas 10 000 €.

Cerfa déclaration initiale : https://www.impots.gouv.fr/portail/files/formulaires/1447-c-sd/2016/1447-c-sd_1529.pdf

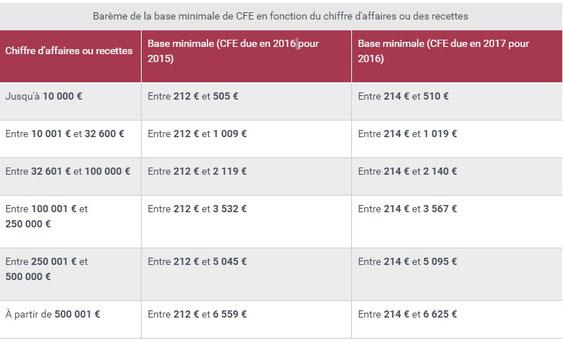

Cotisation minimale :

Lorsque la valeur locative est très faible, une cotisation minimum est établie à partir d’une base dont le montant est fixé par délibération de la commune. Ce montant doit être compris dans une fourchette qui varie en fonction du chiffre d’affaires ou des recettes hors taxes de l’entreprise.

Par la suite pas de déclaration annuelle à effectuer sauf :

Par la suite pas de déclaration annuelle à effectuer sauf :

- Demande pour bénéficier d’une exonération (exemple : locaux situé en zone prioritaire)

- Signaler : un changement de consistance, modification de surface des biens soumis à la CFE

- Augmentation ou diminution de surface des locaux : soit par une mise en partage des locaux ou de la prise à bail de nouveaux locaux ou changement d’affectation des locaux

- Nombre de salariés

- Cessation ou fermeture d’installation ou d’établissement.

1er mai de l’année: dans le cas de modifications ayant lieu en cours de la 1ère déclaration ou de l’année N+1, il convient de remplir la déclaration CFE 1447 – M-SD au plus tard le 2ème jour ouvré qui suit le n cours

Cerfa n° 14031*06 : https://www.impots.gouv.fr/portail/files/formulaires/1447-m-sd/2016/1447-m-sd_645.pdf

PAIEMENT

Vous ne recevrez pas l’avis d’imposition du CFE par courrier ! Il doit être consulté sur le compte fiscal en ligne que vous devez créer !

Vous ne recevrez pas l’avis d’imposition du CFE par courrier ! Il doit être consulté sur le compte fiscal en ligne que vous devez créer !

Attention il faut le faire rapidement car le code d’activation arrive par courrier, donc ne pas s'y prendre à la dernière minute dernière minute.

(compte fiscal en ligne)

HABITATION À USAGE PROFESSIONNEL

Dans le cas de l’utilisation de locaux à usage d’habitation (le domicile) pour l’exercice d’une activité professionnelle, la taxe d’habitation ne sera pas due pour la partie du local à usage professionnel si les trois conditions suivantes sont remplies :

Dans le cas de l’utilisation de locaux à usage d’habitation (le domicile) pour l’exercice d’une activité professionnelle, la taxe d’habitation ne sera pas due pour la partie du local à usage professionnel si les trois conditions suivantes sont remplies :

- l'espace professionnel est soumis à la Cotisation Foncière des Entreprises (CFE),

- distinct de l’habitation et dispose d’une entrée séparée,

- et aménagé de manière à le rendre inutilisable dans le cadre de l’habitation (un cabinet médical, un salon de coiffure...).

- Donc, lorsque le lieu de vie est nettement séparé du lieu d’exercice :

- la partie « lieu de vie » sera soumise à la taxe d’habitation,

- la partie professionnelle sera soumise à la cotisation foncière des entreprises.

N’hésitez pas à contacter votre service des impôts pour valider si vous rentrez dans ce cadre-là.

Pour aller plus loin :

https://www.service-public.fr/professionnels-entreprises/vosdroits/F24658

BESOIN DE POSER UNE QUESTION FISCALE SUR LE CFE ?

Pour toute question générale sur la réglementation et les démarches fiscales, vous pouvez contacter Impôts Service

Par téléphone

0 810 467 687 (0 810 IMPOTS) *

Du lundi au vendredi de 8h à 22h et le samedi de 9h à 19h, hors jours fériés.

Afin de limiter votre attente éventuelle, éviter, si vous le pouvez, la tranche horaire 16h/17h et privilégiez la matinée dès 8h30.

* Coût moyen à 6 centimes d’euro la minute hors coût d’interconnexion éventuel de votre opérateur

Date de dernière mise à jour : 26/11/2021